ASEANを知るなら「生」の「今」の情報がある「教えてASEAN」へ。

ASEANを知るなら「生」の「今」の情報がある「教えてASEAN」へ。

インドネシアの今後のトレンドは「フィンテック」である。

フィンテックとは、金融テクノロジーを指す単語。

電子決済やeウォレットなどは、まさにフィンテックの領域である。

ではなぜ、それがインドネシアのトレンドとなるのか?

ひとことで言えば、「銀行の利用率が少ない」からだ。

自分の銀行口座を持っていない日本人は、ほとんどいないだろう。

今時、給料を現金で受け取るということはまずない。

税制上の問題もあり、我々日本人は仕事の対価を銀行口座経由で手にしている。

ところが、インドネシア人はそうではない。

この国の国民の大多数が、自分自身の銀行口座を持っていないのだ。

その理由は複数ある。

まず、都市部の市民はともかくとして農村部の市民は「銀行に金を預けたら二度と返ってこない」と思い込んでいること。

なぜ預金をする必要があるのか、そのメリットは何か、そして銀行はどのようにして利益を得ているのか。

そうした基礎的な金融知識に一生涯ありつけない人々が多いのだ。

また、そうでなくとも銀行というものを信用していないパターンもある。

根拠のない思い込み、というわけではない。

アジア通貨危機の時、主要銀行は一般顧客を見捨てるかの如く窓口を閉じた。

ペイオフ制度のことを知っていたとしても、そもそも行政に対する市民からの信頼度はかなり低い。

だがそうは言っても、生活に関わるすべての会計を現金で賄っていたら危険度が増す。

海外旅行者は現金などあまり持たない。

盗難の危険を回避するためだ。

クレジットカードやデビットカードは、もはや旅の必需品である。

しかしそれは、その人が銀行口座を持っているからこその話だ。

それを持たない人にフィンテックの恩恵を配分するには、どうすればいいのか?

今現在のインドネシアは、その課題に全力で取り組んでいる。

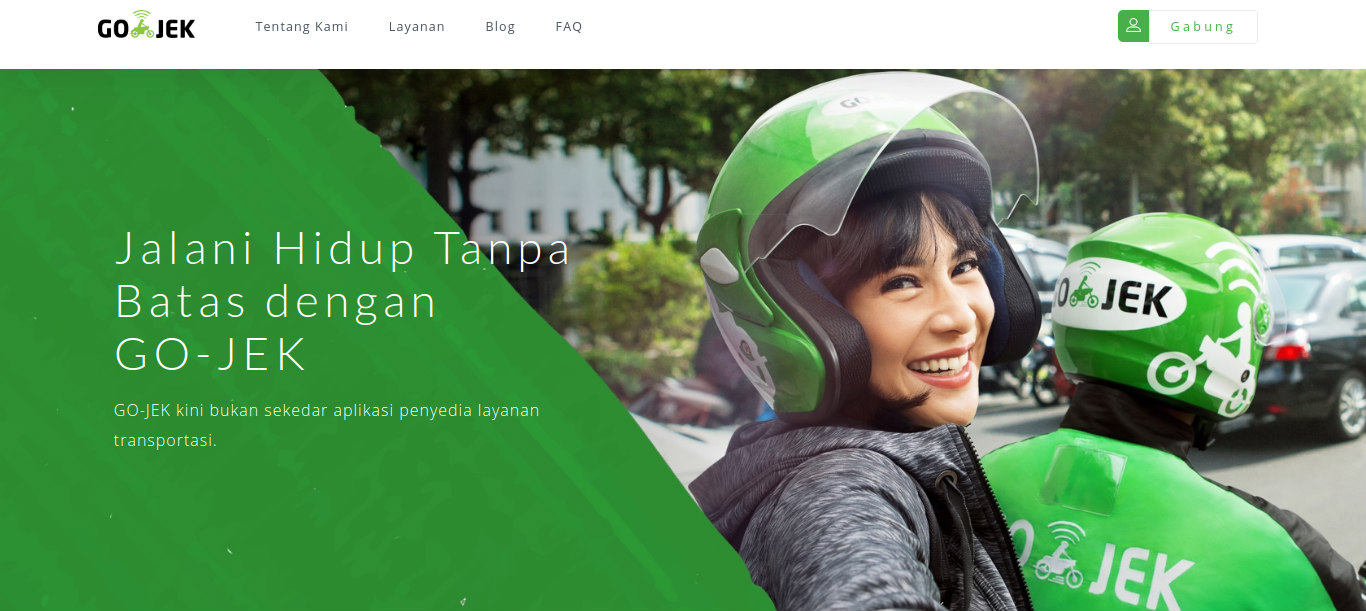

都市部を中心にセンセーショナルを巻き起こしたバイクタクシー配車サービス『Go-Jek』は、すでにeウォレット事業を始めている。

現金決済にも対応しているが、電子決済の場合は割引特典がある。

Go-Jekのeウォレットは『Go-Pay』という名称だが、Go-Payへのチャージは銀行ATMの他にGo-Jekライダーへの現金手渡しという方法が用意されている。

それが浸透すれば、Go-Jekの事業はバイクタクシーだけに留まらなくなる。

買い物代行、軽輸送、清掃業者派遣など、Go-Jekは今の時点においてもあらゆる業種に進出している。

そして時を同じくして、インドネシアには「黒船」が迫っている。

AmazonとAlibabaだ。

世界を席巻するECの二大巨頭は、ついに東南アジアという巨大市場に踏み出した。

先手を打ったのはAlibabaである。

現地系ECサービスTokopediaに巨額の出資を行い、Amazon上陸に備える防波堤を構築している最中だ。

この次の段階を予想してみよう。

大手EC企業は十中八九、インドネシア国内のフィンテックベンチャーへの投資を行うはずだ。

今の段階においても、現地系ベンチャーは着実に育ってきている。

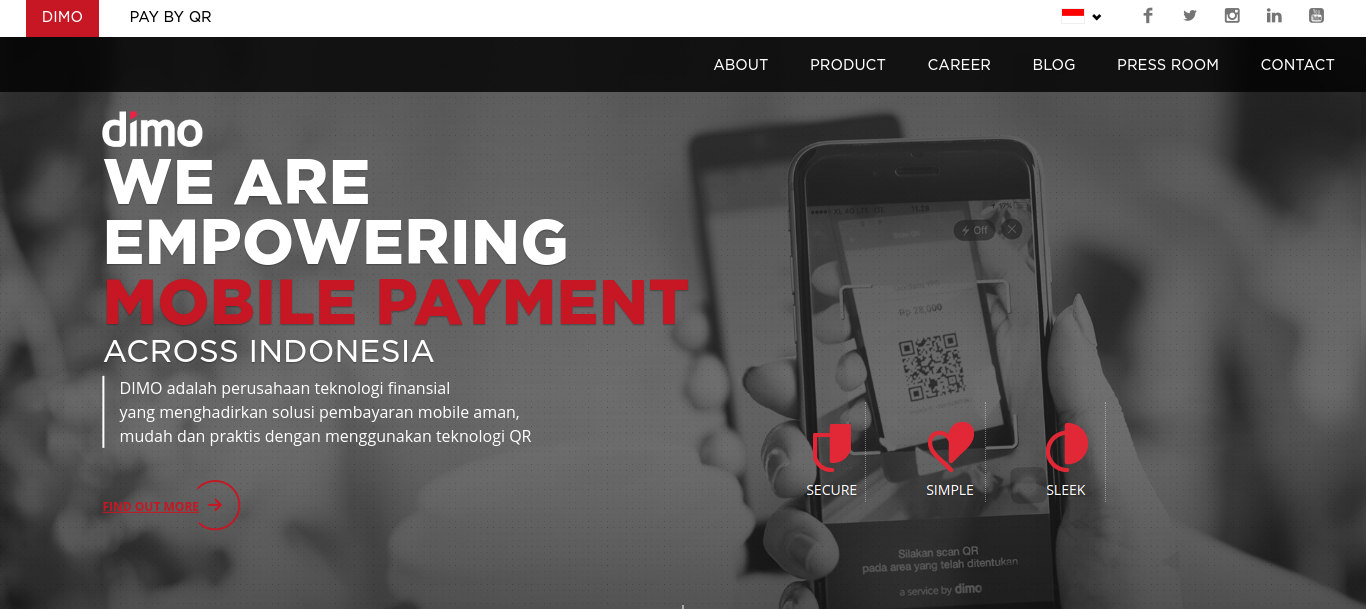

その中のひとつ、『DIMO』はとくに成長著しい企業である。

DIMOの武器は、QRコードを介した電子決済サービス。

インドネシア市民のスマートフォン所持率と連動するかのように、そのシェアを着実に伸ばしている。

DIMOを活用した屋台というのも、すでに登場している。

今後は、こうした新興サービス運営者を巡る「投資合戦」が発生するはずだ。

【参考・画像】

メインメニュー

教えてASEANコラム

お問い合わせ

人気記事ランキング

新着記事

国別で記事を探す

おすすめキーワードで記事を探す

ライター紹介